[하재우 트루테크놀로지스 대표·이데일리 최정희 기자] 개인투자자들이 그동안 공매도에 대해 ‘악의 축’으로 여길 정도로 불만을 갖고 있었던 데에는 개인에게는 절대적으로 불리한 ‘기울어진 운동장’이라는 점도 있지만 ‘무차입 공매도’가 여전히 가능하다는 의구심 때문이었다.

주식을 빌리지 않은 채 공매도를 하는 무차입 공매도는 자본시장법 위반 사항이다. 금융당국은 무차입 공매도는 증권사, 거래소가 거를 수 있다고만 주장해왔다. 그러나 삼성증권 유령주식 매도사건이나 골드만삭스 무차입 공매도 사건 등으로 개인투자자의 머릿속에는 “없는 주식을 내다 파는 게 가능하다”는 인식이 자리잡았다.

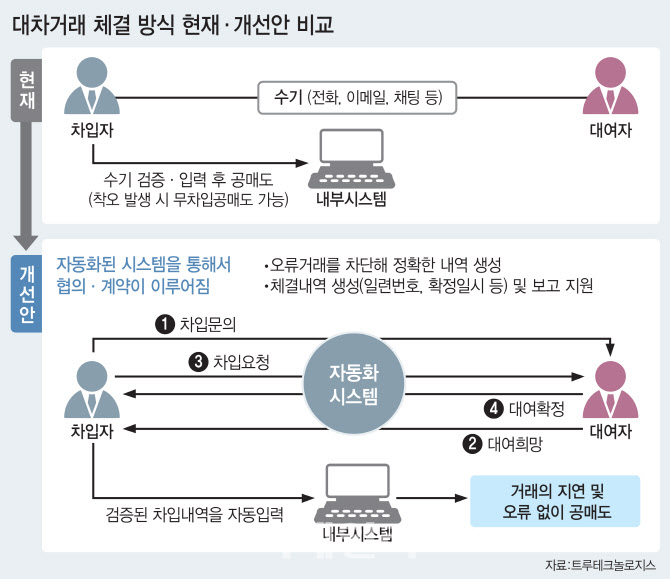

실제 무차입 공매도는 수기로 업무처리를 하는 과정에서 실수로 인해 발생한 오류거래다. 자동화된 대차거래 방식을 도입하면 무차입 공매도를 야기하는 원인을 상당 부분 제거할 수 있다. 공매도가 가진 순기능을 감안할 때 아예 폐지하는 것이 현실적으로 어렵다면, 부작용을 시스템 구축을 통해 막을 필요가 있다.

증권사가 주식 차입 내역을 확인하는 과정에도 제약이 있을 수밖에 없다. 외국인 투자자들이 주로 활용하는 ‘주문자동전달시스템(DMA·Direct Market Access)’에서 특히 어렵다. 주문자동전달시스템은 투자자가 중간에 증권사의 주문 대행 없이 한국거래소에 직접 주문을 하는 방식으로 ‘빛의 속도’로 빠르게 거래한다는 장점이 있다. 하지만 기존의 수기 대차거래 방식은 오류, 거래지연 등의 문제가 있어서 이런 주문방식에 적합하지 않다.

금융당국에서는 DMA거래 방식에 대해 증권사가 사후적으로 ‘주식 차입 여부’를 확인하도록 하고 있지만 개인투자자 입장에서는 증권사가 공매도 투자자의 주식 차입 여부를 얼마나 꼼꼼하게 확인하는지 의심이 들 수밖에 없다.

금융위원회는 2018년 주식 보유 잔고 이상의 거래 주문이 나가는 것을 막기 위해 ‘실시간 주식 잔고·매매 모니터링 시스템’을 도입하겠다고 밝혔지만 비용 부담, 실효성 의문 등의 문제가 있어 논의가 중단됐다. 당시 거래 건마다 주식 잔고를 대조하는 것은 거래 자체를 저해하는 일이고 투자자의 거래가 크게 위축될 수 있다는 지적이 나왔다.

대차 자동 전산화..오류 막고 무차입 공매도 검증 쉬워 이는 주식 대여자, 차입자가 ‘주식 대차 계약 전산시스템(이하 자동화 시스템)’을 갖추는 것으로 간단하게 해결할 수 있다. 주식 대차 과정을 자동 전산화하면 수기 입력에 따른 오류를 방지할 수 있는 데다 주식 대차 계약이 하나의 일련번호로 생성, 기록으로 보관된다. 증권사는 주식 차입 여부를 빠르게 확인할 수 있어 거래 신속성을 높일 수 있다. DMA 방식의 거래 주문에서도 차입이 선행되지 않은 주문을 빠르고 쉽게 거를 수 있게 된다.

무차입 공매도인지 아닌지를 확인하기도 쉽다. 동일한 자동화 시스템에서 주식 차입자 A와 대여자 B간에 이뤄진 차입 계약 내역(차입 종목, 수량, 계약일자)이 자동으로 생성, 일련번호와 함께 보관되면 이를 공매도 주문(주문 수량, 주문 시간)과 대조하면 된다. 현재는 주식 차입·대여자간 채팅 내역, 증권사 전화 녹음 내역 등을 일일이 확인해야 해 금융당국이 무차입 공매도를 판단하기도 쉽지 않고 공매도 투자자가 주식을 차입했음을 증명하기도 쉽지 않다. GSI처럼 무차입 공매도에 따른 결제불이행 사고가 터져야 사후적으로 적발되는 것이 전부다.

미국이나 유럽 등 선진국에서는 이미 자동화된 대차거래 방식을 도입해 오류로 인한 무차입 공매도를 방지하고 있다. 유럽위원회에선 2016년 1월 유럽증권시장국이 지정하는 거래정보저장소(TR)에 주식 차입·대여자의 대차 계약 체결 일련번호 및 계약 체결 내역을 보고하도록 하는 내용의 규정을 발표했다. 사실상 대차 계약을 전산화하도록 의무화한 것이자 무차입 공매도를 쉽게 적발하도록 한 것이다.