우선 미국에서 yuflyma가 왜 헤딩을 하고 있을까?에 대한 답을 찾을려 했던 망고 제생각이니

판단은 알아서...

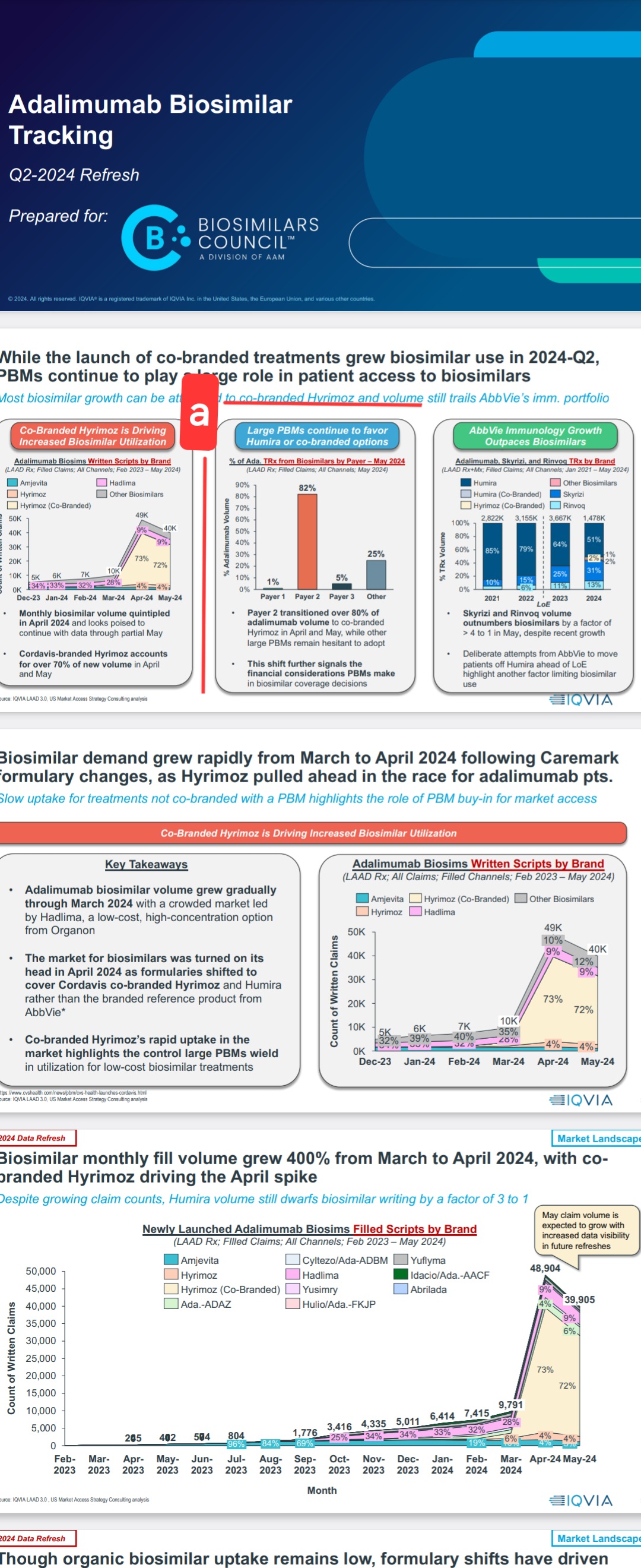

첨부 파일중 a 라고 체크한 부분을 보세요 payer1,3은 esi 혹은 optum, payer2는 cvs일겁니다. 금년 5월 기준으로 payer1은 1%,payer3은 5%,payer2는 82%를 전환시켰구요..나머지 잡다한 애들이 25%전환입니다.

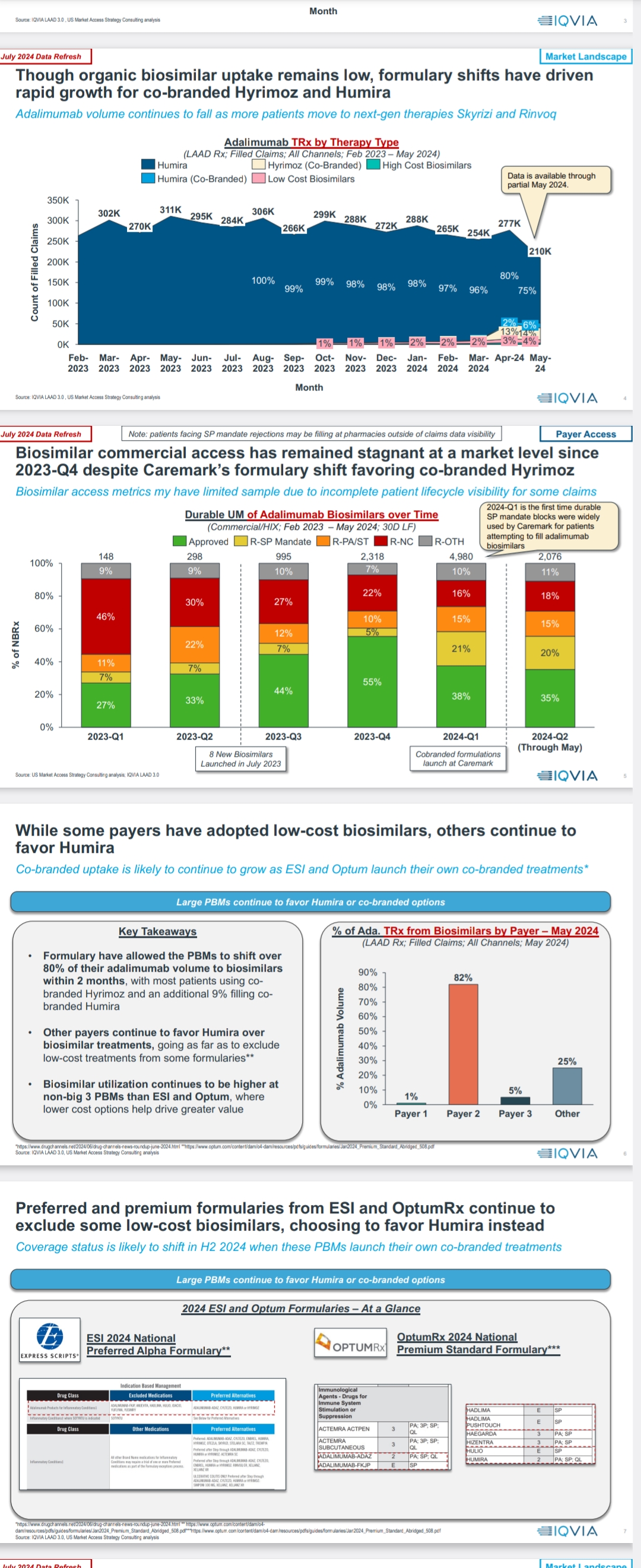

그다음으로 b 라고 체크한 부분을 보죠.payer2는 72%를 hyrimoz cobrand(cordavis),10%정도를 나머지 바이오시밀러 회사들에게 돌렸다는 뜻이죠.payer1,3은..난 그냥 humira!한거로 보여집니다.

무슨 생각이 드시나요? 전 선호의약품보다 pbm생각이 중요한거 같습니다.

Esi,optum에 선호의약품 등재한 회사들은 재미 못봤다는 뜻일 테고 cvs에 cobrand등록한 sandoz만 치고간 꼴이 되었죠.제가 3대pbm이여도 계속 휴미라쓰다 자회사준비되면 강제 전환시켜서 통으로 먹으려 할꺼 같다는..

얼마전 cigna역시 내년엔 휴미라를 제외시키겠다고 했습니다

기사에 따라 다소 헷갈리는데 cigna 자회사(Quallent Pharmaceuticals)cobrand에 adalimumab aaty가 포함 되는지 안되는지를 보면 미국에서 흥할지 안할지가 결정될거 같습니다.아직 공개적으로 말한게 없는 uhc도 지켜봐야 하구요.경쟁이 심한 스텔라 바이오시밀러도 이처럼 갈거 같은데..pbm 주식을 사야하나 하는 생각도 드네요 ㅎㅎ

P.s>1.출처는 adalimumab biosimilar tracking q2 2024에서 가져왔어요

2.Adalimumab aaty로 여기저기 formulary에 등록은 하고 있던데..성공하기를 바랍니다.