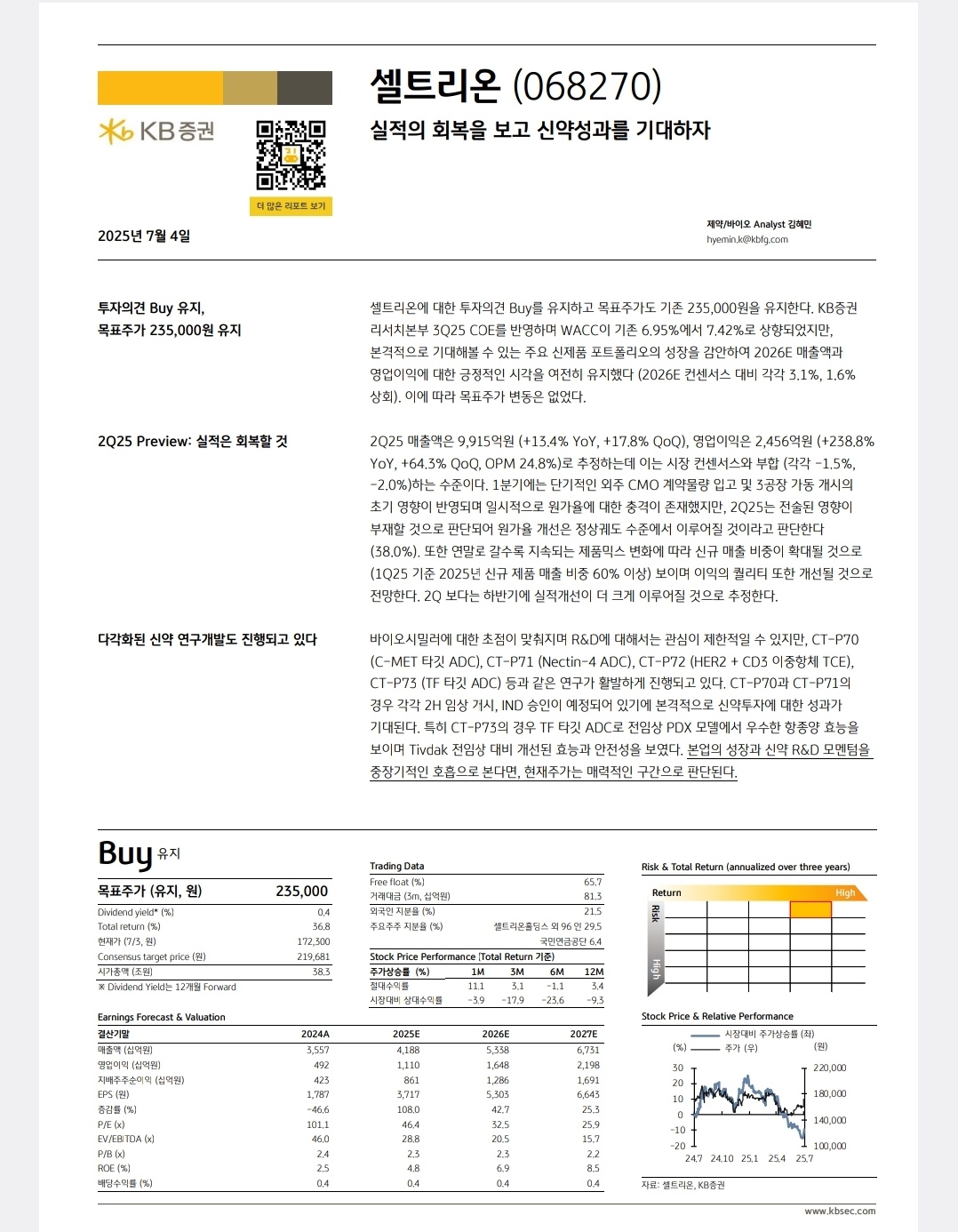

금일 발표된 KB증권의 셀트리온 리포트입니다.

목표주가는 235,000원으로 ‘Buy(매수)’ 의견을 유지하고 있으며,

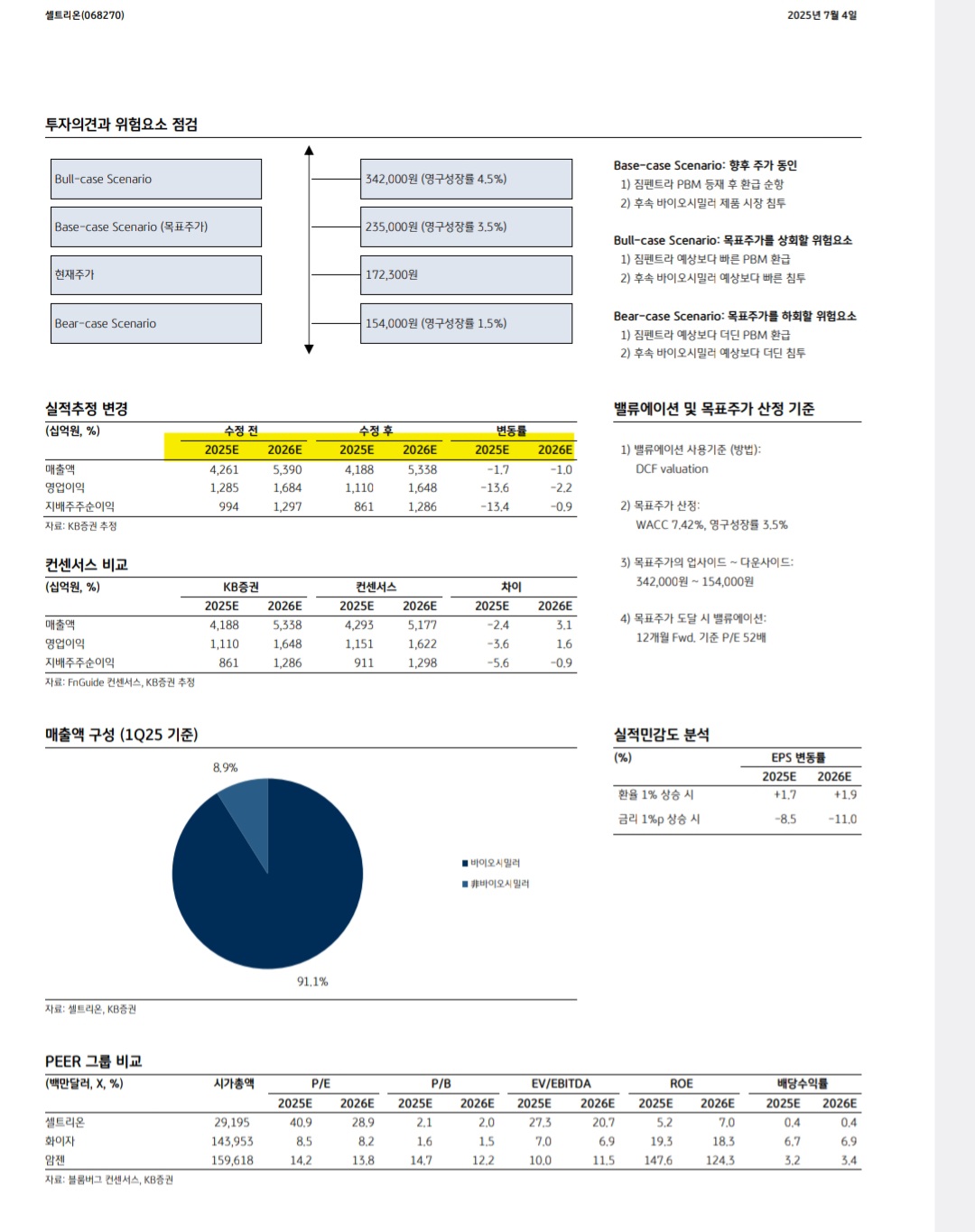

시나리오별 목표가는 다음과 같습니다:

Bull-case (낙관 시나리오): 342,000원

Base-case (기준 시나리오): 235,000원

Bear-case (비관 시나리오): 154,000원

이번 리포트는 국내에서 처음으로 업사이드가 제시된 리포트라는 점에서 의미가 있습니다.

사측은 최근까지도 연 매출 5조 원, 영업이익률 20% 후반~30%를 강조해왔으나,

KB증권은 2025년 매출 4.18조 원, 영업이익률 20% 초반(OPM 24.8%)으로 보수적으로 추정하고 있습니다.

그럼에도 불구하고 DCF 기반으로 23.5만 원의 목표주가를 제시한 점이 주목됩니다.

사측에서는 여러 차례 매출 5조 원을 약속한 만큼, 최소한 보수적 리포트 기준 정도는 반드시 달성하길 바랍니다.